Extracto de la Ley 6/2023, de 22 de noviembre, de la Generalitat Valenciana, en

relación al Impuesto sobre Sucesiones y Donaciones.

•Bonificación del 99% sobre la parte de la cuota tributaria del

impuesto sobre sucesiones y Donaciones, con efectos de 28 de mayo

de 2023, por los bienes y derechos declarados por el sujeto pasivo en:

a) Las adquisiciones mortis causa efectuadas por parientes del

causante pertenecientes a los grupos I y II del artículo 20.2.

a): descendientes y adoptados, cónyuges, ascendientes y

adoptantes.

b) Las adquisiciones inter vivos efectuadas por el cónyuge,

padres, adoptantes, hijos o adoptados del donante, nietos y

abuelos.

Para la aplicación de esta bonificación se exigirá que la adquisición

se efectúe en documento publico.

De la misma forma y en relación a las transmisiones inter vivos, a

efectos de la aplicación de la reducción de 100.000€ sobre la base

liquidable del impuesto, se ha suprimido:

a) El limite de tener un patrimonio preexistente de hasta

600.000€.

b) El limite de 10 años previos, pero se mantiene la limitación

temporal relativa donaciones provenientes del mismo

donante, efectuadas en los 5 años inmediatamente

anteriores.

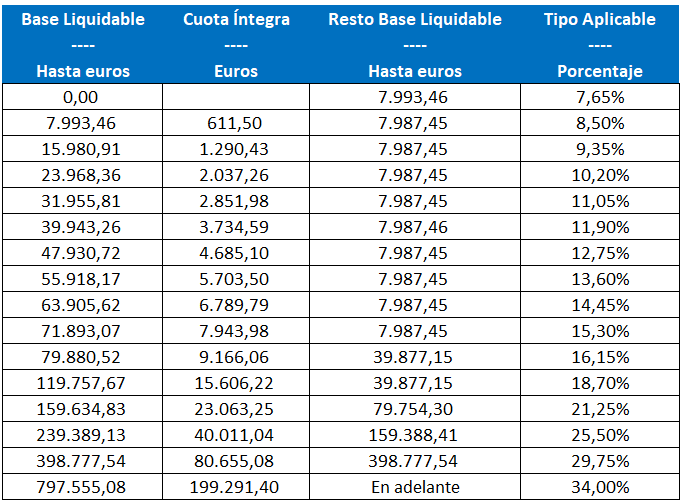

•Tarifa del Impuesto sobre Sucesiones y Donaciones para el ejercicio

2024: